آیا تصور کردهاید خسارت خودروی شما در چند دقیقه و بدون بازدید کارشناس محاسبه شود؟ با گسترش فناوریهای هوش مصنوعی، بینایی ماشین و دادهکاوی، صنعت بیمه نیز در آستانه تحولی اساسی قرار گرفته است. یکی از چشمگیرترین این تحولات، امکان قیمت گذاری آنلاین بیمه خودروهای تصادفی است؛ روندی که میتواند ارزیابی خسارت را از یک فرآیند زمانبر حضوری به فرآیندی تمامخودکار، دقیق و سریع تبدیل کند.

بیمهگران با استفاده از تصاویر آسیبدیدگی، دادههای تلماتیک و الگوریتمهای یادگیری عمیق قادر خواهند بود در چند دقیقه میزان خسارت و ارزش باقیمانده خودرو را برآورد کنند. این تحول نهتنها موجب افزایش شفافیت و رضایت مشتریان میشود، بلکه هزینههای عملیاتی شرکتهای بیمه را نیز به شکل چشمگیری کاهش خواهد داد.

جدول مقایسه روش سنتی و هوشمند در ارزیابی خسارت خودرو

| ویژگیها | روش سنتی (حضوری) | روش هوشمند (آنلاین با هوش مصنوعی) |

|---|---|---|

| زمان ارزیابی خسارت | چند ساعت تا چند روز | چند دقیقه |

| نیاز به حضور کارشناس | الزامی | غیرضروری (ارزیابی با تصویر و داده) |

| دقت تخمین خسارت | وابسته به تجربه فردی | بر اساس داده و الگوریتمهای یادگیری ماشین |

| احتمال خطای انسانی | زیاد | بسیار کم |

| هزینه عملیاتی برای شرکت بیمه | بالا (کارشناس، حمل خودرو، بازدید) | پایین (سیستم خودکار و دیجیتال) |

| رضایت مشتریان | معمولی | بالا (شفافیت و سرعت) |

| ریسک تقلب در خسارت | بالا (بر اساس گزارش فردی) | پایین (تطبیق خودکار داده و تصویر) |

| امنیت دادهها | پایینتر، احتمال خطا در نگهداری پروندهها | بالا (رمزنگاری، ذخیره امن دادهها، استانداردهای GDPR) |

| قابلیت توسعه و مقیاسپذیری | محدود به کارشناسان محلی | گسترده و قابل استفاده در سطح ملی و بینالمللی |

قیمتگذاری آنلاین بیمه خودروهای تصادفی؛ گامی به سوی آیندهای هوشمند

تحولات دیجیتال در سالهای اخیر، صنعت بیمه را از یک ساختار سنتی کُند و پرهزینه به سیستمی هوشمند، سریع و کاربرمحور تبدیل کرده است. یکی از شاخصترین این تحولات، موضوع قیمتگذاری آنلاین بیمه خودروهای تصادفی است؛ فرآیندی که با تکیه بر فناوریهای هوش مصنوعی و تحلیل داده به کاربران این امکان را میدهد که بدون نیاز به حضور کارشناس، میزان خسارت وارده و ارزش تحت پوشش بیمه را در کوتاهترین زمان محاسبه کنند.

این روند نه تنها موجب کاهش هزینههای کارشناسی و تسریع پرداخت خسارتها شده است، بلکه بستری برای ارتقای شفافیت و اعتماد میان بیمهگذار و بیمهگر فراهم آورده است. در آیندهای نهچندان دور، همه مراحل ارزیابی خسارت تا پرداخت نهایی ممکن است تنها با چند کلیک در یک پلتفرم آنلاین انجام شود.

در آینده با توسعه هوش مصنوعی، محاسبه بیمه بدنه تصادفی آنلاین به روشی رایج تبدیل میشود و قیمتگذاری خودروهای تصادفی بهصورت آنلاین تنها در چند دقیقه انجام خواهد شد.

ابزار محاسبه آنلاین قیمت بیمه برای خودروی تصادفی؛ از تئوری تا واقعیت

تا چند سال پیش، ایده استفاده از ابزار محاسبه آنلاین قیمت بیمه برای خودروی تصادفی بیشتر شبیه رؤیایی فناورانه بود تا یک راهحل عملی. اما اکنون، شرکتهای پیشرو در صنعت بیمه با ترکیب سیستمهای یادگیری ماشین، پایگاههای داده تلماتیک و پردازش تصویر، این فناوری را به واقعیت بدل کردهاند.

در این ابزارها، کاربر با بارگذاری تصاویر خودرو از زوایای مختلف و وارد کردن اطلاعات فنی مانند مدل خودرو، سال ساخت، نوع بیمهنامه و میزان مسافت طیشده، میتواند تخمین دقیقی از ارزش بیمه و خسارت احتمالی دریافت کند.

این سیستمها با مقایسه خودکار دادهها با صدها هزار نمونه تصادف مشابه، تخمینی دقیقتر از ارزیابی انسانی ارائه میکنند. در نتیجه، فرآیند قیمتگذاری آنلاین بیمه خودروهای تصادفی به مرحلهای رسیده است که نهتنها سرعت، بلکه دقت و عدالت در محاسبه را نیز تضمین میکند.

این فناوری نوین نهتنها سرعت و دقت فرآیند بیمه را افزایش داده، بلکه ارتباط نزدیکی با سایت خرید و فروش خودرو تصادفی دارد؛ زیرا کاربران میتوانند پیش از معامله، ارزش واقعی خودروی آسیبدیده را با دقت بیشتری محاسبه و تصمیمگیری آگاهانهتری انجام دهند.

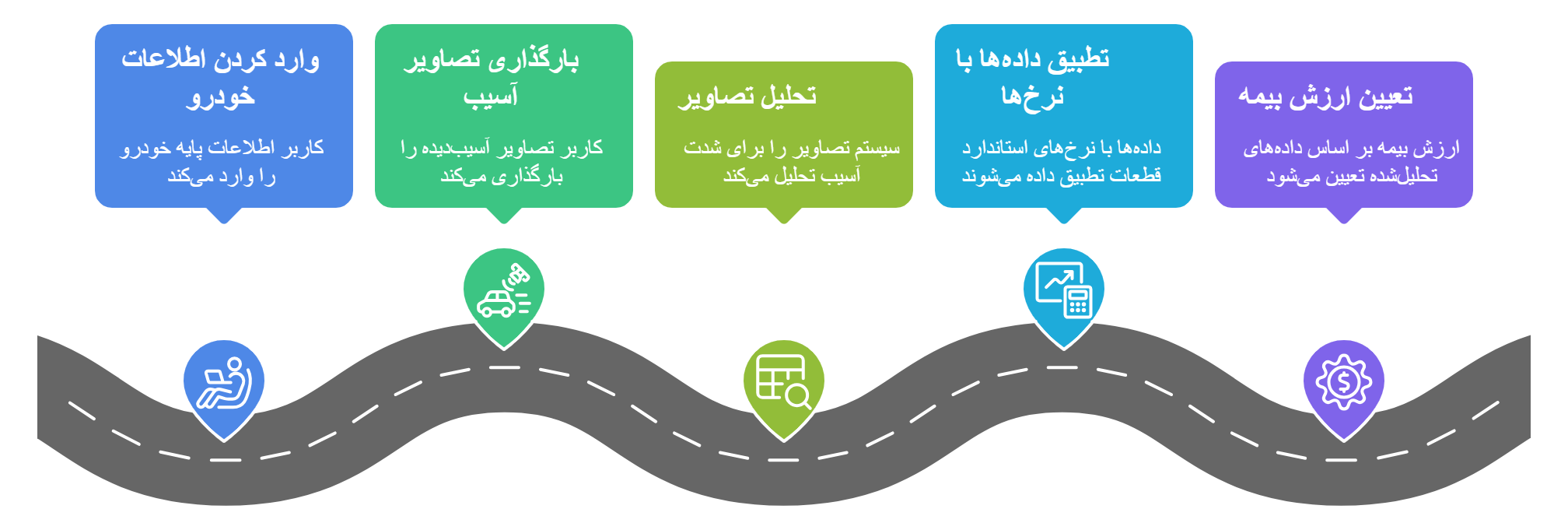

نحوه محاسبه قیمت بیمه به صورت آنلاین برای خودروهای تصادفی؛ مراحل و چالشها

محاسبه قیمت بیمه بهصورت آنلاین برای خودروهای تصادفی شامل مراحلی دقیق و چندلایه است که هدف آن جایگزینی کارشناسی سنتی با ارزیابی دیجیتال مبتنی بر داده است.

- در گام نخست، کاربر اطلاعات پایه خود و خودرو را شامل شماره VIN، برند و مدل خودرو، نوع خسارت و تاریخ تصادف در سامانه وارد میکند.

- سپس، با بارگذاری تصاویر از بخشهای آسیبدیده، سیستم از طریق الگوریتم بینایی ماشین و تحلیل پیکسلها میزان شدت ضربه و سطح خسارت را میسنجد.

- مرحله بعد شامل تطبیق دادهها با نرخهای استاندارد قطعات و خدمات تعمیر است. در نهایت، با تحلیل کل دادهها و درنظرگرفتن پارامترهای سابقه بیمه، نوع بیمهنامه (ثالث یا بدنه) و محل حادثه، ارزش بیمه تعیین میشود.

چالشهای محاسبه آنلاین قیمت خودروهای تصادفی

البته، چالشهایی نیز در این مسیر وجود دارد. یکی از مهمترین آنها، کیفیت پایین تصاویر ارسالی کاربران است که ممکن است منجر به برآورد نامناسب شود. همچنین، تفاوت استانداردهای قطعات خودروها و نرخ تعمیر در مناطق مختلف کشور از دقت نهایی سیستم میکاهد. با این حال، روند توسعه فناوریهای یادگیری عمیق نشان میدهد که در آینده، دقت قیمتگذاری آنلاین بیمه خودروهای تصادفی بهمراتب بالاتر از ارزیابی انسانی خواهد بود.

محاسبه بیمه خودروی تصادفی به صورت آنلاین با هوش مصنوعی؛ انقلاب تحلیلی در نرخگذاری

یکی از نقاط عطف عصر دیجیتال، ورود هوش مصنوعی (AI) به فرآیند محاسبه و قیمتگذاری بیمه خودرو است. در سیستمهای مدرن بیمه، هوش مصنوعی وظیفه دارد اطلاعات خسارت را تحلیل، مقایسه، و نتیجهگیری کند. در روشهای سنتی، این فرآیند به کارشناسان میدانی واگذار میشد که علاوهبر احتمال خطای انسانی، زمان زیادی صرف بازدید میکردند.

حال با توسعه شبکههای عصبی، سیستمهای خودآموز میتوانند از میان میلیونها تصویر تصادف و داده فنی، الگوهای آسیب مشابه را شناسایی کرده و با دقت بالا ارزش بازسازی خودرو و مبلغ تحت پوشش را محاسبه کنند.

بهعبارتی، هوش مصنوعی با تحلیل دادههای حجیم، «رفتار خسارت» را پیشبینی میکند؛ مثلا اگر تصادف در شرایط بارانی با زاویه برخورد خاصی رخ داده باشد، الگوریتم قادر است نوع آسیب احتمالی به بدنه و قطعات داخلی را تخمین بزند.

بنابراین، محاسبه بیمه خودروی تصادفی به صورت آنلاین با هوش مصنوعی صرفاً نوآوری فناورانه نیست، بلکه نوعی بازتعریف فرآیند نرخگذاری در کل صنعت بیمه بهشمار میرود.

مقایسه روشهای سنتی و هوشمند در ارزیابی خسارت

ارزیابی خسارت به روش سنتی بر پایه تجربه کارشناسان، حضور در محل حادثه و بازدید فیزیکی از خودرو انجام میشود. این روند علاوهبر کندی، مستعد اشتباه و تفسیر شخصی است. در مقابل، روش هوشمند با تکیه بر دادههای عینی و الگوریتمهای یادگیری ماشین، میزان خسارت را بر اساس الگوهای از پیش آموزشدیده محاسبه میکند.

مقایسه این دو رویکرد نشان میدهد که روش دیجیتال نهتنها سرعت پاسخگویی را از چند روز به چند دقیقه کاهش میدهد، بلکه هزینه نیروی انسانی و خطاهای برآوردی را نیز به شدت پایین میآورد. البته باید توجه داشت که سیستمهای هوشمند در مراحل ابتدایی خود به دادههای انسانی برای آموزش نیاز دارند تا بتوانند با گذشت زمان دقت خود را ارتقا دهند.

از این منظر، میتوان گفت قیمتگذاری آنلاین بیمه خودروهای تصادفی ترکیبی از تجربه انسانی و قدرت تحلیل ماشین است که در کنار هم آیندهای دقیقتر و کارآمدتر را رقم میزنند.

تاثیر دادههای تلماتیک و بینایی ماشین در محاسبه دقیق خسارت

تلماتیک یا سامانههای دادهبرداری خودرویی، یکی از نوآوریهای کلیدی است که امکان ثبت لحظهای اطلاعات رانندگی را فراهم میکند. دادههایی مانند سرعت، زاویه فرمان، شدت ترمز یا محل دقیق حادثه، همگی به تحلیلگران بیمه کمک میکنند تا الگوی تصادف را با دقت بیسابقهای بازسازی کنند.

وقتی این دادهها با فناوری بینایی ماشین (Machine Vision) ترکیب شوند، سیستم قادر است از روی تصاویر و ویدئوهای تصادف، شدت برخورد و محل دقیق آسیب را شناسایی کند.

استفاده از این دادهها باعث میشود قیمتگذاری آنلاین بیمه خودروهای تصادفی نه بر اساس حدس، بلکه بر پایه اطلاعات واقعی و قابلاثبات انجام گیرد.

نتیجهی این همکاری میان تلماتیک و بینایی ماشین، افزایش دقت، پیشگیری از تقلب در اعلام خسارت، و ایجاد شفافیت در تعیین ارزش بیمه است؛ موضوعی که میتواند تحول بزرگی در بازار بیمه کشورها، بهویژه ایران ایجاد کند.

امنیت دادهها و چالشهای حریم خصوصی در قیمتگذاری آنلاین

با رشد سیستمهای دیجیتال، امنیت و حریم خصوصی کاربران به دغدغهای جدی تبدیل شده است. در فرآیند قیمتگذاری آنلاین بیمه خودروهای تصادفی، حجم زیادی از دادههای حساس شامل اطلاعات هویتی، محل تصادف، وضعیت فنی خودرو و حتی موقعیت مکانی دقیق رانندگان ذخیره میشود.

اگر این دادهها بدون رمزنگاری یا سیاستهای امنیتی مناسب نگهداری شوند، احتمال سوءاستفاده یا نفوذ سایبری وجود دارد.

به همین دلیل، بسیاری از شرکتهای بیمه در حال توسعه پروتکلهای امنیتی پیشرفته مانند رمزنگاری انتها به انتها (End-to-End Encryption) و استانداردهای تطبیق داده با قوانین حریم خصوصی نظیر GDPR هستند. شفافسازی نحوه جمعآوری و استفاده از دادهها از سوی شرکتها، به افزایش اعتماد کاربران کمک میکند و آینده این فناوری را پایدارتر میسازد.

مزایا و معایب قیمتگذاری دیجیتال برای بیمهگذاران و شرکتهای بیمه

جدول مقایسه مزایا و معایب قیمتگذاری دیجیتال بیمه خودرو

| جنبه | مزایای قیمتگذاری دیجیتال بیمه | معایب و چالشها |

|---|---|---|

| دسترسی کاربران | امکان استفاده آنلاین و فوری بدون نیاز به حضور در شعب بیمه | وابستگی کامل به اینترنت و پلتفرمهای دیجیتال |

| سرعت پردازش | محاسبه خسارت در چند دقیقه بهجای چند روز | در صورت خطای نرمافزار ممکن است نتیجه اشتباه باشد |

| دقت در ارزیابی خسارت | استفاده از الگوریتمهای هوش مصنوعی و دادههای واقعی برای دقت بیشتر | در صورت آموزش ناکافی الگوریتم، احتمال خطا وجود دارد |

| هزینههای عملیاتی شرکت بیمه | کاهش چشمگیر هزینه کارشناسی و نیروی انسانی | نیاز به سرمایهگذاری اولیه بالا برای پیادهسازی فناوری |

| شفافیت و اعتماد مشتری | ایجاد مقایسه شفاف بین نرخها و افزایش اعتماد | نگرانی درباره حفظ حریم خصوصی و امنیت دادهها |

| پیشگیری از تقلب | شناسایی خودکار رفتارهای مشکوک با تحلیل دادهها | در موارد خاص نیاز به بازبینی انسانی باقی میماند |

| پایداری و آیندهنگری | حرکت به سمت اتوماسیون کامل صنعت بیمه | خطر اختلال در عملکرد سیستم در زمانهای بحرانی |

ورود فناوری به حوزه بیمه، مزایای قابلتوجهی برای هر دو گروه بیمهگذار و بیمهگر بههمراه داشته است. برای بیمهگذاران، مهمترین مزیت دسترسی فوری به قیمتگذاری آنلاین بیمه خودروهای تصادفی و امکان مقایسه شفاف نرخهاست. دیگر نیازی به حضور در شعب بیمه یا انتظار برای کارشناسان نیست؛ همۀ مراحل از طریق تلفن همراه یا رایانه انجام میشود.

برای شرکتهای بیمه نیز، این فناوری به کاهش هزینههای عملیاتی، شناسایی سریعتر تقلبهای احتمالی و بهینهسازی ساختار نرخگذاری کمک میکند.

اما معایبی نیز وجود دارد. وابستگی کامل به فناوری میتواند در صورت بروز اختلال شبکه یا خطای نرمافزاری مشکلاتی ایجاد کند. همچنین، چنانچه الگوریتمها به درستی آموزش نبینند، ممکن است ارزیابی اشتباه ارائه دهند و باعث بروز اختلاف میان بیمهگر و بیمهگذار شوند.

با وجود این چالشها، روند کلی صنعت بیمه به سمت اتوماسیون و دادهمحوری حرکت میکند و مزایای آن به مراتب بیشتر از محدودیتهاست. در آینده نزدیک، بیمهها با بهرهگیری از هوش مصنوعی و نرمافزار ارزیابی خسارت خودرو قادر خواهند بود خودروهای تصادفی را بهصورت آنلاین قیمتگذاری کنند.

آینده صنعت بیمه؛ حرکت بهسوی دنیای هوشمند و شفاف

تحول دیجیتال در صنعت بیمه فراتر از یک تغییر تکنولوژیک ساده است؛ این تحول به معنای بازآفرینی مدل کاری، بهینهسازی خدمات و افزایش شفافیت میان بیمهگر و بیمهگذار است. قیمتگذاری آنلاین بیمه خودروهای تصادفی نماد روشن این آینده هوشمند است؛ آیندهای که در آن تصمیمات نه بر پایه حدس و گمان، بلکه بر اساس تحلیل دادههای واقعی انجام میشود.

با ورود هوش مصنوعی، تلماتیک، بینایی ماشین و زیرساختهای ابری امن، این امکان فراهم خواهد شد که خسارتهای خودرو در چند ثانیه برآورد و پرداخت شوند. بدون تردید، کشورهایی که در سرمایهگذاری و بومیسازی این فناوریها پیشقدم باشند، در عرصۀ رقابتی بیمه آینده نیز جایگاه برتر خواهند داشت.

سؤالات متداول کاربران عزیز درباره قیمت گذاری آنلاین بیمه خودروهای تصادفی

۱. آیا در ایران امکان قیمتگذاری آنلاین بیمه خودروهای تصادفی وجود دارد؟

در حال حاضر برخی شرکتهای بیمه در ایران نسخههای آزمایشی این سرویس را ارائه دادهاند، اما پیادهسازی کامل آن نیازمند زیرساخت داده و قوانین مشخص است.

۲. دقت ابزارهای آنلاین در برآورد خسارت چقدر است؟

در سیستمهای بینالمللی، دقت الگوریتمهای هوش مصنوعی در تخمین خسارت به بیش از ۹۰٪ رسیده است. در ایران نیز با افزایش دادههای آموزشی، این دقت در حال رشد است.

۳. آیا قیمتگذاری آنلاین بیمه خودروهای تصادفی باعث حذف کارشناسان بیمه میشود؟

خیر. کارشناسان نقش نظارتی و تحلیلی خود را حفظ خواهند کرد و تمرکز آنها بیشتر بر ارزیابی پروندههای خاص و کنترل کیفیت نتایج هوش مصنوعی خواهد بود.

۴. خطر نقض حریم خصوصی در این سیستمها وجود دارد؟

اگر دادهها بدون رمزنگاری مناسب ذخیره شوند، بله؛ اما با رعایت استانداردهای امنیتی و قوانین حریم خصوصی، خطرات به حداقل میرسند.

۵. مهمترین مزیت این سیستم برای بیمهگذار چیست؟

صرفهجویی در زمان، دسترسی فوری به قیمت دقیق خسارت و حذف مراحل پیچیدۀ اداری از مهمترین مزایا برای بیمهگذاران محسوب میشود.